- 海外旅行保険が必要かどうかわからない方

- クレジットカード付帯保険と専用の海外旅行保険の違いが分からない方

- どの保険会社・どんな補償額を選べばいいか不安な方

- いざ保険を申請するときにどうしたらいいのかイメージが湧かない方

海外旅行を計画するときに、意外と後回しにされがちなのが海外旅行保険。「普段からケガや病気はしないし、海外でも大丈夫だろう」と思っていても、病気やケガは突然&誰にでも起こる可能性があります。

海外の医療費や救急搬送の費用は数十万〜数百万円にのぼることもあり、日本とは比べものにならないほど高額。保険に入っているかどうかで、旅の安心感は大きく変わります。

この記事では、海外旅行保険の基本から、クレジットカード付帯との違い、加入の流れや使い方までを初心者の方向けにやさしくまとめました。「これを読めば大丈夫」と思えるようにポイントを整理しているので、ぜひ準備に役立ててください。

合わせて、海外旅行中の現金・カードの管理も確認しておくと安心。以下の記事で解説しているので、参考にしてください。

海外旅行保険が必要な理由

海外旅行では、保険に入っているかどうかが旅の安心感を大きく左右します。

- 現地医療費は高額

- 救急搬送・緊急帰国はさらに高額

- 盗難や紛失のリスクが高い

海外では、ちょっとした体調不良やケガが思わぬ高額請求につながることがあります。例えば、アメリカで盲腸の手術を受けると数百万円かかることもあり、救急搬送や緊急帰国となれば1,000万円を超えるケースも珍しくありません。

さらに、観光地や空港ではスリや置き引きが日常的に発生しており、財布やパスポートを失えば旅行自体が続けられなくなることもあります。

日本の健康保険制度には海外療養費制度がありますが、立替払いが必要で、戻ってくるのは数カ月後。しかも全額ではなく一部だけのため、安心材料としては心許ないのが実情です。

こうした現実を考えれば、海外旅行保険は「万一のため」ではなく「安心して旅行を楽しむための備え」として欠かせない存在だといえるでしょう。

参考 JTB 2024年度 海外旅行保険事故データ(2024年4月~2025年3月)

参考 全国健康保険協会【協会けんぽ】 海外で急な病気にかかって治療を受けたとき(海外療養費)

海外旅行保険の主な補償内容

補償内容は保険会社やプランによって異なりますが、一般的には次のようなものが含まれます。

主な補償の例

- 医療費補償(傷害・疾病治療費用)

ケガや病気でかかった治療費・入院費をカバー。最も重要な補償です。 - 救援者費用

入院時に家族が現地に駆けつける際の渡航費や滞在費、治療中の本人を自国へ搬送する渡航費をサポート。 - 賠償責任

旅行中に他人をケガさせたり、他人の物を壊してしまった場合の損害賠償に対応。 - 携行品損害

スーツケースやカメラ、スマホ、パスポートなどの盗難・破損・火災などを補償。 - 航空機遅延・手荷物遅延

フライトや荷物のトラブルで生じた宿泊費や生活費をカバー。

そのほか、旅行キャンセル費用、緊急歯科治療費用、弁護士費用、テロ対応などがオプションで用意されていることもあります。

選び方のポイント

補償内容は多いほど安心ですが、その分保険料が上がってしまいます。全部を厚くする必要はありませんので、自分の旅行スタイルに合った補償を選ぶのがポイントです。

補償内容の選び方のポイントは次の3つ。

- 医療費・救援者費用補償をしっかり確保することが第一

高額になりやすい治療や救急搬送への備えは欠かせません。まずはここから考えましょう。 - 賠償責任補償は身近なトラブル対策

こちらも起こってしまうと高額になりやすいので、備えが欠かせません。 - 航空機遅延やキャンセル補償、携行品などのオプションは必要最低限

オプションの補償は、旅行先・日程・目的に応じて追加を検討しましょう。

海外旅行保険は「病気やケガへの備え」を中心に、「人への損害」「旅程トラブル・持ち物」まで幅広くカバーできる仕組みです。

ただし、補償内容を手厚くすると保険料は高くなります。自分の旅行スタイルに合わせて必要な補償を選ぶことが、賢いプラン選びにつながります。

私が海外旅行保険に加入するときは、医療・救援費用と個人賠償責任を5,000万円以上に設定し、それ以外の補償は基本的に無し、または最低額にしています。

クレジットカード付帯保険との違い

まず確認しておきたいのは手持ちのクレジットカードに付帯している保険で十分かどうかです。カードによっては海外旅行保険が自動付帯または利用付帯でついており、年会費以外の追加費用なしで利用できます。

ただし、カード付帯保険は「医療費用の上限が低い」「利用条件がある」「家族は対象外のことが多い」など制約も多く、補償不足になるケースもあります。

海外旅行保険とカード付帯保険の比較

| 項目 | 海外旅行保険 | クレジットカード付帯保険 |

|---|---|---|

| 補償内容・上限額 | 医療費・救援費・賠償・携行品など幅広く、上限も高額に設定可能 | 内容・上限は限定的。医療費補償は数百万円程度にとどまるケースが多い |

| 適用条件 | 加入すれば保険料支払いだけで適用 | 自動付帯 =持つだけで適用 利用付帯 =旅費をカード決済する必要あり |

| 補償期間 | 長期旅行や駐在にも対応可 | 多くは90日が上限 |

| 家族補償 | 家族プランや特約で柔軟に対応 | 原則本人のみ。(家族特約付きカード除く) |

| カスタマイズ | 補償内容や金額を自由に選択可能 | カード会社が定めた内容に従う |

| 保険料 | 有料(プランに応じて変動) | 無料(カード年会費に含まれる) |

クレジットカード付帯保険の注意したいポイント

- 補償額が不足しやすい

医療費や救援費用は200〜300万円程度に設定されていることが多く、欧米など医療費が高額な国では補償が不十分なことも。 - 条件を満たさないと適用されない場合がある

利用付帯のカードでは、航空券やツアー代金をカードで支払っていないと補償が受けられません。 - 家族旅行では範囲が限られる

原則として本人のみ対象。家族特約付きでない限り、同伴者はカバーされません。 - 補償期間が限定的

90日を超える旅行ではカバーされないため、長期滞在には不向きです。

クレジットカード付帯保険は「最初に確認すべき出発点」として役立ちますが、十分とは限りません。補償内容を確認し、足りない部分があれば専用の海外旅行保険で補いましょう。

なお、私は楽天カード(一般)を使用していますが、利用付帯で適用条件に該当しない※ため、カード付帯保険は利用していません。

※ 楽天カード(一般)の利用付帯保険は、募集型企画旅行(いわゆるパッケージツアー)の料金をカードで支払う必要あり

海外旅行保険の選び方5つのポイント

海外旅行保険を選ぶときに大切なのは「すべてを盛り込む」ことではなく、自分の旅行スタイルに合わせて過不足なく 補償を整えることです。

私自身は、まずは手持ちのカード付帯保険を確認し、健康保険の海外療養費も踏まえたうえで、それでも足りなければ旅行保険を追加する、という流れです。

①補償内容を確認する

海外旅行保険において、もっとも重要な補償は医療・救援費用と個人賠償責任です。ここが不十分だと海外旅行保険に加入する意味が薄れます。

この基本の補償に加えて、携行品損害、航空機遅延など、旅行スタイルに合わせて必要な補償が揃っているかを確認しましょう。

②補償金額を見極める

北米などでは治療費が数百万円〜数千万円規模になることがあります。治療費・救援費用は最低でも1,000万円以上を目安に考えましょう。

特に注意したいのは救援者費用です。医療設備が整っていない国から近隣の設備が整った国へ搬送されたり、自国で手術を受けるために帰国する場合、ビジネスクラスやチャーター機を利用せざるを得ないことがあり、こういったケースでは搬送費が数百万円〜数千万円になることがほとんど。

こうした費用は自己負担ではとても対応できないため、保険で備えることを検討しましょう。

③旅行先・旅行期間にあわせる

医療費の相場や治安状況は国によって違います。リスクが高い地域では、高額補償や犯罪・テロ対応オプションの加入も検討しましょう。

ただし、リスクの高い地域に対応した保険は保険料が高くなります。バランスを考えて、過不足なく加入できるように調整しましょう。

例

・アメリカに行くときは医療・救援費用を3,000万円以上にして盗難補償を無しにする

・ヨーロッパ、アフリカに行くときは携行品盗難補償を追加する など

なお、クレジットカード付帯保険は90日間が上限であることがほとんど。3ヶ月以上の長期旅行の場合は、専用の海外旅行保険の加入を検討しましょう。

④サポート体制を重視する

24時間日本語対応や、キャッシュレス診療に対応した病院の有無は、いざというとき大きな安心につながります。特に慣れない土地で病院を探す場面では、サポート体制の差が実感できます。

⑤必須補償以外は最低限にしておく

補償を増やせば保険料も高くなります。必須の補償(医療・救援費用、賠償責任)は手厚くしておき、携行品補償や旅行キャンセル補償など、サブの補償はクレジットカード付帯保険や火災保険で代替できないか確認しましょう。

具体的な選び方のヒント

- 滞在日数・渡航先に合わせる

長期旅行や米国など医療費の高い国では、補償額を高めに設定するのが安心です。 - 治療・救援費用は1,000万円以上を目安に

大きなトラブルにも対応できる安心ラインです。 - 携行品補償は厚くしすぎなくてOK

クレジットカードや火災保険で一部カバーできることもあるため、最低限で十分な場合があります。 - ネット加入が便利

出発直前でもスマホから申し込み可能。証券もデジタル保存できるので安心です。

保険に加入するかの考え方

- カード付帯保険を確認

自動付帯か利用付帯か、医療・救援費用、個人賠償が十分かをチェック。 - 健康保険の海外療養費制度を確認

旅行先の一般的な医療費を確認し、日本の医療費と大きな差がないか確認。(なお、個人賠償は補償制度なし) - 不足分を旅行保険で補う

医療・救援費用と個人賠償責任を重点的に、その他は最低限で補う。

海外旅行保険は「入る・入らない」の二択ではなく、手持ちの補償をベースに、不足分をどう埋めるか で考えると無駄なく選べます。

海外旅行保険の加入方法・手続きの流れ

海外旅行保険の加入手続きは、思っているよりずっと簡単。スマホやパソコンから数分で申し込めて、出発の前日や当日でも手続きができます。

加入方法の種類

加入方法は大きく以下の4つに分かれます。それぞれにメリット・デメリットがあるため、自分に合った方法を選びましょう。

- インターネット

- 空港カウンター

- 旅行代理店

- 電話

近年は、ネットからのオンライン加入が主流。比較サイトを使えば補償内容・金額・保険料を一度に見比べることができ、出発前のちょっとした空き時間でも申し込めます。

私自身も、海外旅行保険の手続きはいつもネットから行っています。10〜20分ほどで手続きが完了し、時間や場所を選ばず申し込みできるのでとても便利です。

インターネット(公式サイト・比較サイト)

最もオススメの方法です。保険会社の公式サイトや比較サイトから、スマホ・パソコンで24時間いつでも申し込み可能。プランを並べて比較でき、保険料も割安な傾向があります。

出発の前日や当日でも契約できる商品が多く、思い立ったときにすぐ加入できるのが魅力です。

オススメの人:すべての旅行者(もっとも便利でコスパも良い)

空港カウンター

出発当日に申し込みたい人に便利な方法です。国際空港の出発ロビーなどに設置された保険専用カウンターや自動販売機で、その場で契約できます。

スタッフに相談しながらプランを選べるため、初めての方や補償内容を直接確認したい方にも安心。支払い後すぐに契約証を受け取れ、出発直前でも補償がスタートします。

なお、空港によっては営業時間が限られている場合や、自動販売機タイプのみ設置されていることもあります。早朝・深夜便利用時は事前に場所と時間を確認しておきましょう。

オススメの人:出発まで時間に余裕がない方、突発的な出張・旅行が多い方

旅行代理店

航空券やツアーの申し込み時に、担当スタッフを通して契約できる方法です。値段は中程度〜やや割高なことが多いものの、スタッフが補償内容を丁寧に説明してくれるため、初めての旅行者や内容に不安がある方には安心できる方法です。

その場で保険手続きができるので、別日に保険を選ぶのが面倒・時間がない人にもおすすめです。

オススメの人:旅行代理店で航空券・ホテル予約をしている方、対面で説明を受けながら契約したい方、保険を探す手間を省略したい方

電話申込

各保険会社の専用窓口に電話して、オペレーターと直接やり取りする方法です。旅行日程・渡航先・補償内容を伝えると、スタッフが希望に合ったプランを案内してくれます。支払い方法(クレジットカード・振込など)の説明を受けた後、契約証は郵送またはメールで送付されます。

ネット操作に不安がある方や、細かい相談をしたい方にとって安心できる手段です。ただし、受付時間が平日日中に限られていることが多いため、早めの手続きを心がけましょう。

オススメの人:ネット操作が苦手な方、電話でしっかり説明を受けたい方

一般的な海外旅行保険加入手続きの流れ

実際に加入するときは、どの加入方法を選んでも流れはシンプルです。基本は共通しており、スマホやパソコンがあれば数分で完了します。

大切なのは、出発までに契約を完了させておくこと。いったん出国してしまうと新規加入はできないため、早めの手続きを心がけましょう。

各保険会社や比較サイトで、渡航先・旅行日数・人数などを入力して、保険料やプランを比較します。

医療費補償や携行品補償など、どの内容が含まれているかを事前に確認しておくと安心です。

治療・救援費用、賠償責任、携行品損害など、必要な補償項目を選択します。

必須の「治療・救援費用」を中心に設定していきましょう。

氏名・生年月日・住所・旅行期間・渡航先などの必要情報を入力します。

支払いはクレジットカードまたは口座振替が一般的で、オンラインならその場で決済可能です。

契約完了後、保険証(電子データまたは紙)がメール・マイページなどで発行されます。

スマホに保存しておくか、印刷して携帯すれば、現地で提示を求められたときも安心です。

加入手続きのポイント・注意点

- ネット加入はスピーディで便利

スマホやパソコンから数分で申し込みが完了。比較サイトを使えば補償内容を横並びで確認でき、保険料のコスト面でも有利です。 - 空港カウンターは“最終手段”として活用

出発直前でも加入できるのが利点ですが、ネットより保険料が高めになる傾向があります。「うっかり忘れていた!」ときの駆け込み用として利用するのがオススメ。 - 契約証や連絡先はスマホに保存しておく

申し込み完了メールやデジタル証書はスマホに保存しておくと安心。いざというときに契約内容や緊急連絡先をすぐ確認できます。

- 補償内容・範囲をしっかり確認する

旅行期間や渡航先、補償金額の設定ミスはトラブルのもと。特に日付を間違えると、現地で補償を受けられないこともあります。契約後は内容を必ずチェックしておきましょう。 - 加入のタイミングを逃さない

海外旅行保険は出発前の契約が必須。ネットなら前日・当日でも手続きできますが、出国後は加入できません。早めに準備しておくと安心です。 - 家族・同行者の分も忘れずに

家族プランや同行者特約を利用すればまとめて契約が可能です。保険会社によっては個別契約が必要な場合もあるため、事前に確認しておきましょう。

海外旅行保険の申請方法

せっかく海外旅行保険に入っていても、「実際にどう使えばいいの?」と迷ってしまう人は多いもの。いざというときに慌てないためにも、申請の流れや注意点を知っておきましょう。

保険金申請の流れ

海外旅行中にトラブルが起きたら、「現地での対応 → 帰国後の申請 → 保険金の受け取り」の3ステップで対応します。慌てず、落ち着いた対応を心がけましょう。

ケガ・病気・盗難などが発生したときは、加入している保険会社の緊急連絡窓口へ連絡しましょう。現地からでも日本語対応が可能な場合が多く、必要な手続きを案内してもらえます。

病院を受診したら診断書や領収書を必ず受け取り、盗難時は警察に届け出て盗難証明書(ポリスレポート)を取得します。これらの書類は後の申請に必須なので、大切に保管しておきましょう。

帰国したら、保険会社に保険金請求の手続きをしたい旨を連絡します。申請はWeb・郵送・窓口のいずれかで行え、必要書類を提出します。

契約内容に応じて、提出方法や期限が異なるため案内に従いましょう。

- 必要書類

- 診断書・診療内容明細書(盗難の場合は盗難証明書(ポリスレポート))

- 領収明細書・領収書の原本

- パスポートのコピー

- 保険証券や契約番号がわかるもの

- 保険金請求書(各社指定のフォーマット)

- (必要に応じて)受診内容の翻訳文

保険会社が書類を確認し、問題がなければ指定口座に保険金が振り込まれます。不備がある場合は追加書類の提出を求められることもあります。

支払いまでの目安は、申請からおおむね1〜4週間程度です。

海外旅行保険申請時の注意点

海外旅行保険の申請では、トラブル発生から申請完了までの各段階で注意すべき点があります。特に「書類の不備」「申請の遅れ」「証拠の不足」は、保険金が支払われない原因になることもあるので注意してください。

- 現地で必要書類を必ず入手する

治療を受けた場合は、診断書・領収書・明細などを必ず病院で受け取りましょう。

盗難やトラブルでは現地警察に届け出を行い、受理証明書をもらうことが大切です。 - 書類はすべて原本で保管する

コピーや写真では受理されないことがあります。

氏名・病名・治療内容などが明確に記載されているかも確認を。 - 申請期限を厳守する

多くの保険会社では「帰国後30〜90日以内」が期限です。

帰国したらできるだけ早く申請手続きを始めましょう。 - 申請方法を確認し、記入漏れを防ぐ

Web申請・郵送申請など、保険会社によって手順が異なります。

提出前に必要事項や添付書類をもう一度チェック。 - キャッシュレス診療を利用した場合の自己負担分に注意

薬代や交通費など、キャッシュレス対象外の支出があれば、帰国後に保険金請求が必要です。

領収書や明細を必ず保管しておきましょう。 - 補償範囲・約款を再確認する

持病・妊娠・歯科治療などは対象外の場合があります。

申請前に契約内容を再確認しておくとトラブル防止になります。 - 不明点はすぐに保険会社へ連絡する

書類の不備や申請手順で迷ったときは、自己判断せずサポート窓口に確認を。

よくある申請トラブル

- 領収書・診断書のもらい忘れで申請不可

- 記入漏れ・書類不足による再提出

- 申請期限切れで補償対象外に

- 対象外の事例を申請して支払拒否される

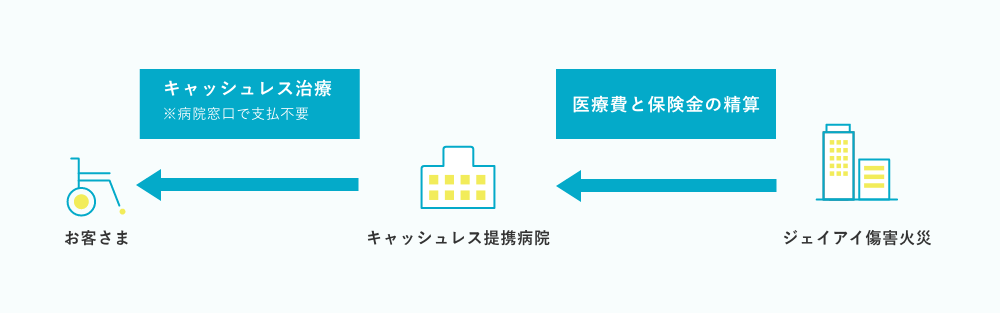

キャッシュレス診療について

海外で病気やケガをしたとき、最も不安なのが「治療費をその場で支払えるか」です。そんなときに役立つのがキャッシュレス診療。

これは、保険会社が病院に直接治療費を支払ってくれる仕組みで、契約者は現地でお金を立て替える必要がありません。高額な医療費を心配せずに治療を受けられるため、海外旅行保険の中でも非常に重要なサービスです。

キャッシュレス診療が使えるのは、保険会社が提携している病院のみです。提携病院は保険会社が案内してくれるため、必ず連絡を入れてから病院へ向かいましょう。

キャッシュレス診療利用の流れ

体調を崩したりケガをした場合は、まず保険会社のサポートデスクに連絡しましょう。保険証券番号や渡航先、症状などを伝えると、提携病院の案内や予約手続きをサポートしてくれます。

提携病院に着いたら、受付で保険証券(または契約証)とパスポートを提示し、「キャッシュレス診療を利用したい」と伝えます。利用可能であれば、その場での支払いが不要になります。

保険会社の提携病院であれば、日本語対応の医師や通訳スタッフがいることもあります。体調が悪いときは、まず保険会社に連絡し、最寄りの提携病院を案内してもらいましょう。

キャッシュレス診療利用後の手続き(帰国後対応)

キャッシュレス診療を提携病院で利用した場合、治療費の支払いは保険会社と病院の間で完結するため、基本的には帰国後に追加の手続きを行う必要はありません。

ただし、次のような場合には帰国後に手続きが必要になることがあります。

- 一部自己負担が発生した場合

薬代や通院交通費、救急搬送費など、キャッシュレスの対象外となる費用を現地で立て替えた場合は、帰国後に領収書などを添えて保険会社に請求します。 - キャッシュレス対応外の病院を利用した場合

提携外の医療機関や、病院側の事情でキャッシュレス診療が使えなかった場合は、支払った費用を帰国後に保険金請求する必要があります。

また、高額治療や保険適用範囲の確認が必要なケースでは、保険会社から追加書類の提出を求められることもあります。診断書・領収書・明細などの書類は現地で必ず受け取り、大切に保管しておきましょう。

実際に体調を崩してしまったときにどう対応するのか。詳細は以下の記事で解説しているので、参考にしてください。

まとめ

海外旅行保険は「使わないのが一番」ですが、もしものときに備えておくことが安心への第一歩。クレジットカード付帯保険だけで足りる場合もありますが、補償が不十分なら市販の保険を組み合わせるのがオススメ。

旅行前にしっかり準備しておけば、現地でトラブルが起きても落ち着いて対応できます。安心して旅を楽しむために、自分の旅に合った保険を選びましょう。

あなたの旅が、安心とワクワクに満ちたものになりますように。

海外旅行では、盗難・スリ対策も重要。以下の記事も合わせて確認してみてください。

コメント